Diversifier, sécuriser, performer, chiffres utiles et exemples concrets

Hello, je suis Stéphanie Koutchouk, fondatrice de Kezia Immobilier à l’île Maurice. Aujourd’hui, on voit comment bâtir des stratégies 2025 qui utilisent l’immobilier à l’île Maurice pour accélérer votre patrimoine.

On parle diversification, rendements réalistes, zones à privilégier, financement, fiscalité lisible, risques à maîtriser, et méthode de décision.

Pourquoi l’immobilier à l’île Maurice accélère votre patrimoine en 2025

L’immobilier à l’île Maurice apporte trois leviers puissants pour un investisseur : net lisible, demande locative réelle, cadre de détention clair. Concrètement, cela veut dire moins d’aléas récurrents, une exploitation possible toute l’année sur les bons emplacements, et des arbitrages sereins à la revente.

• Lisibilité du net : pas de taxe foncière nationale ni de taxe d’habitation, loyers imposés localement avec déduction des charges réelles.

• Demande locative profonde : familles, actifs, télétravailleurs, séjours premium. Pas seulement des vacances carte postale.

• Détention et transmission : cadre local simple qui soutient une thèse long terme.

Les avantages concrets pour vos stratégies 2025

• Stabilité du cash-flow sur des appartements bien placés en longue durée.😉

• Potentiel de surperformance sur des villas premium bien opérées en courte durée.

• Arbitrage serein à la revente sur un bien patrimonial, sans impôt local sur la plus-value.

• Option résidence via l’immobilier sur des lots éligibles, valable tant que vous restez propriétaire.

• Diversification géographique hors Europe, dans un cadre francophone-friendly.

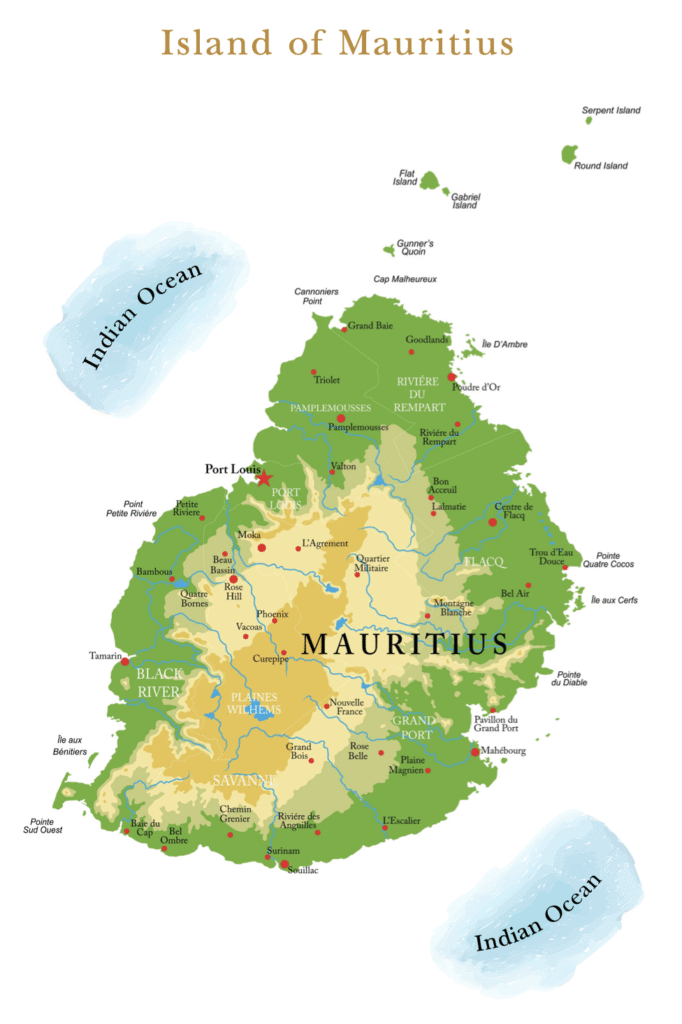

Où investir à l’île Maurice selon votre stratégie

Nord : Grand Baie, Pereybère

Adresse vivante, plages, commerces, restos. Très adaptée aux T2 T3 en longue durée, avec option courte durée si l’immeuble et la copro s’y prêtent.

Ouest : Tamarin, Rivière Noire

Lifestyle, marinas, sunsets. Terrain naturel pour villas et maisons familiales destinées à un séjour premium ou à une longue durée confortable.

Centre : Moka et alentours

Praticité, écoles, cliniques, axes routiers. Idéal pour appartements familiaux si votre thèse est la stabilité du cash-flow.

Astuce terrain : réduisez à deux zones maximum avant de visiter. Vous comparez mieux, vous négociez mieux, vous décidez plus vite.

Combien prévoir en 2025 : ordres de grandeur utiles (en €)

• ≈ 250 000 : appartements T2 T3 en résidences soignées, plutôt hors front de mer.

— Longue durée typique : 900 à 1 300 €/mois selon adresse et état.

• ≈ 450 000 : T3 T4 standing avec services, ou petites villas mitoyennes selon zones.

— Longue durée: 1 600 à 2 200 €/mois.

— Courte durée sérieuse : 130 à 280 €/nuit selon saison et prestations.

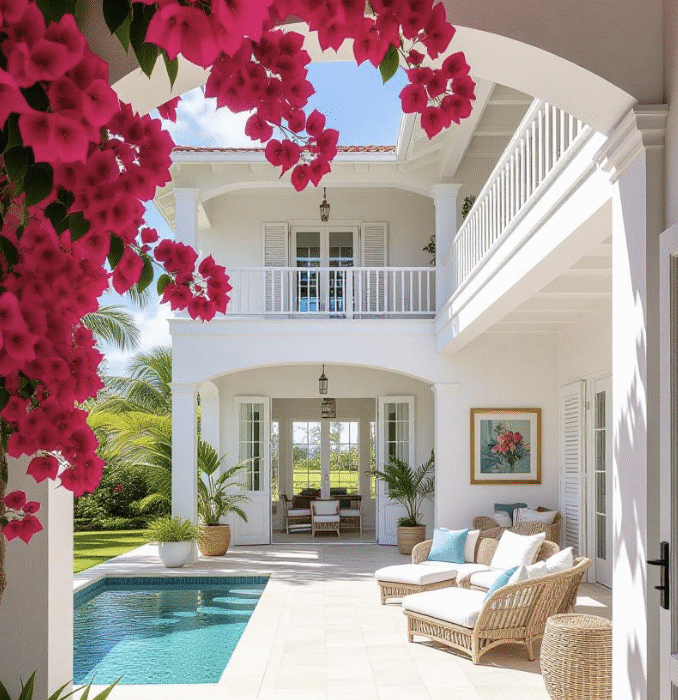

• ≥ 900 000 : villas premium 3–4 chambres, piscine.

— Longue durée : 3 000 à 5 000 €/mois.

— Courte durée premium : 350 à 900 €/nuit avec pics en très haute saison si le standard est tenu.

Ces niveaux supposent un bien proprement équipé, photos professionnelles, maintenance suivie et prix cohérentsavec la saison.

Achat livré ou VEFA à l’île Maurice : quel chemin pour accélérer

• Achat livré : vérification sur place, copro qui fonctionne, mise en location rapide.

• Achat sur plan (VEFA) : paiements jalonnés, standards récents, personnalisation raisonnable, potentiel de valorisation si promoteur et adresse sont solides.

Exemple, livré au Nord

T3 en résidence services . Loyer 1 900 €/mois, vacance faible, net lisible.

Exemple, VEFA à l’Ouest

T3 réservé 330 000 €, livraison 12–15 mois, bascule en longue durée 1 650 €/mois à la remise. Standard neuf, lancement propre.

La grille de sélection qui évite les regrets

• Adresse micro : bruit, vis-à-vis, distance plage et commerces, accès routier, stationnement.

• Plan : m² utiles, circulation fluide, lumière, rangements logiques.

• Résidence : règlement clair, syndic sérieux, budget de charges crédible.

• Gestion : gestionnaire longue durée fiable ou opérateur courte durée avec preuves de taux d’occupation.

• Liquidité : comparables de revente proches, profondeur de demande, délai moyen réaliste.

Si un bien coche adresse + plan + gestion, il coche souvent performance + liquidité.

Comment l’immobilier à l’île Maurice accélère vraiment votre patrimoine

1) Le socle défensif

Un appartement G+2 bien placé en longue durée stabilise la courbe du portefeuille. Il amortit la volatilité d’autres actifs.

2) Le booster flexible

Une villa premium correctement opérée en courte durée peut surperformer en haute saison, si le standard hôtelier est tenu et si l’opérateur prouve ses chiffres.

3) L’option stratégique

Sur des lots éligibles, la résidence via l’immobilier ajoute une flexibilité de vie et d’optimisation, même si vous ne l’activez pas tout de suite.

Financement d’un investissement à l’île Maurice : garder la main

• Banques locales : financement possible pour non-résidents selon dossier.

• Ratio : souvent jusqu’à 60 % pour non-résidents, parfois 70 % selon profils.

• Durée : généralement 10 à 20 ans.

• Devise : MUR si revenus locaux, EUR ou USD si revenus en devise. Alignez la dette sur vos flux.

• Plan de change : prévoyez qu’au moins 85 % du prix se règle en roupies mauriciennes après conversion.

• Évaluation, assurance, décaissements : anticipez pour coller aux jalons si VEFA.

Astuce : présentez le même dossier (mêmes pièces, même tableau de revenus et de charges) à plusieurs banques. Les offres deviennent comparables et les délais s’accélèrent.

Fiscalité immobilière à l’île Maurice : ce qu’il faut avoir en tête

• Loyers de source mauricienne : imposition locale avec déduction des charges réelles.

• Revente d’un bien patrimonial : pas d’impôt local sur la plus-value.

• Détention : pas de taxe foncière nationale, pas de taxe d’habitation.

• Transmission : cadre local simple.

• Résidence par l’immobilier : possible sur lots éligibles au-dessus d’un seuil, tant que vous restez propriétaire.

On calcule votre net au réel, pas un brut théorique. Vous savez où vous mettez les pieds.

Risques réels et comment les réduire

• Confusion résidence par l’achat vs résidence fiscale : la première dépend du montant et du lot éligible, la seconde de votre présence physique annuelle. On aligne votre calendrier.

• Charges sous-estimées : on lit le budget de copro, on anticipe clim, piscine, jardin.

• Promesses d’occupation non prouvées : on demande des historiques, pas des slogans.

• Lot mal positionné : on privilégie plan fluide et orientation saine plutôt qu’une “vue” fragile.

• Calendrier bancaire improvisé en VEFA : on cale les décaissements sur jalons, jamais en avance.

Tout se gère par documentation, contrôles et exécution propre.

Trois stratégies 2025, prêtes à l’emploi

Stratégie A — Socle stable

Appartement G+2 au Nord ou à Moka, longue durée.

Objectif : net prévisible, vacance faible , arbitrage possible à moyen terme.

Stratégie B — Booster premium

Villa à l’Ouest avec opérateur sérieux, standard hôtelier.

Objectif : rendement supérieur, process carré, maintenance planifiée.

Stratégie C — Mix vie + investissement

T2 T3 au Nord. Usage quelques semaines, location le reste.

Objectif : flex de vie, cash-flow raisonnable, revente liquide.

Exemples utiles pour se situer

T3 longue durée au Nord

Prix 380 000 €, pack mobilier 12 000 €, loyer 1 900 €/mois. Charges cohérentes, vacance faible, net lisible. Rôle : stabilisateur du portefeuille.

Villa courte durée à l’Ouest

Prix 980 000 €, mobilier 35 000 €, prix nuit 390–650 € selon saison, occupation ~60 % avec opérateur éprouvé. Net supérieur à condition de maintenir le standard.

Décider vite et bien : la méthode en 7 étapes

- Objectif clair : revenu stable, performance potentielle, flex de vie.

- Deux zones maximum à comparer, visites cadrées.

- Schéma d’acquisition : PDS, Smart City, G+2 selon budget et usage.

- Budget global : prix, enregistrement, notaire, éventuelle agence, mobilier, mise en marché.

- Financement : ratio, durée, devise, plan de change, jalons si VEFA.

- Stratégie locative : longue durée vs courte durée, gestionnaire identifié.

- Sortie : profondeur de marché, comparables, délai de revente attendu.

Quand ces cases sont cochées, la décision devient évidente.

Questions express (réponses en une phrase)

• La courte durée fait-elle toujours mieux que la longue durée à l’île Maurice ?

→ Non : elle surperforme si l’adresse est forte et l’opérateur sérieux ; sinon, la longue durée gagne en net réel.

• Un non-résident peut-il financer à l’île Maurice ?

→ Oui selon dossier, ratio souvent autour de 60 %, parfois plus selon profil.

• Dois-je payer en roupies mauriciennes ?

→ Comptez qu’au moins 85 % du prix se règle en MUR après conversion.

• Combien de temps entre offre et remise des clés sur un bien livré ?

→ En général 60 à 90 jours si banque et notaire avancent en parallèle.

• La résidence par l’immobilier est-elle automatique ?

→ Non, uniquement sur lots éligibles au-dessus d’un seuil et tant que vous restez propriétaire.

• Comment éviter la surprise à la revente ?

→ Micro-emplacement liquide, entretien suivi, documents carrés, suivi des comparables.

Check-list actionnable avant d’envoyer une offre

• Objectif posé noir sur blanc

• Deux zones retenues, comparables récents consultés

• Règlement de copro et budget prévisionnel lus

• Dossier bancaire pré-validé, devise de dette choisie

• Plan de change et calendrier d’appels de fonds

• Stratégie locative tranchée, gestionnaire/opérateur identifiés

• Scénario de sortie envisagé, délais de revente réalistes

Kezia Immobilier, votre partenaire à l’île Maurice

Kezia Immobilier, c’est une équipe à taille humaine basée à l’île Maurice. Nous gérons l’achat, la vente, la location longue durée et la recherche sur mesure. Notre valeur, c’est le terrain : sélection d’adresses crédibles, lecture de règlements, comparables solides, scénarios chiffrés et mise en marché propre. Pour le notariat, la banque ou l’assurance, nous ne les faisons pas nous-mêmes, mais nous pouvons vous présenter des partenaires de confiance si vous le souhaitez. Vous gardez un interlocuteur unique côté immobilier, du premier contact à la remise des clés, puis à la location.

Et si vous voulez acheter ou louer, cliquez sur ce lien pour accéder à tous nos biens immobilier à l’île Maurice.